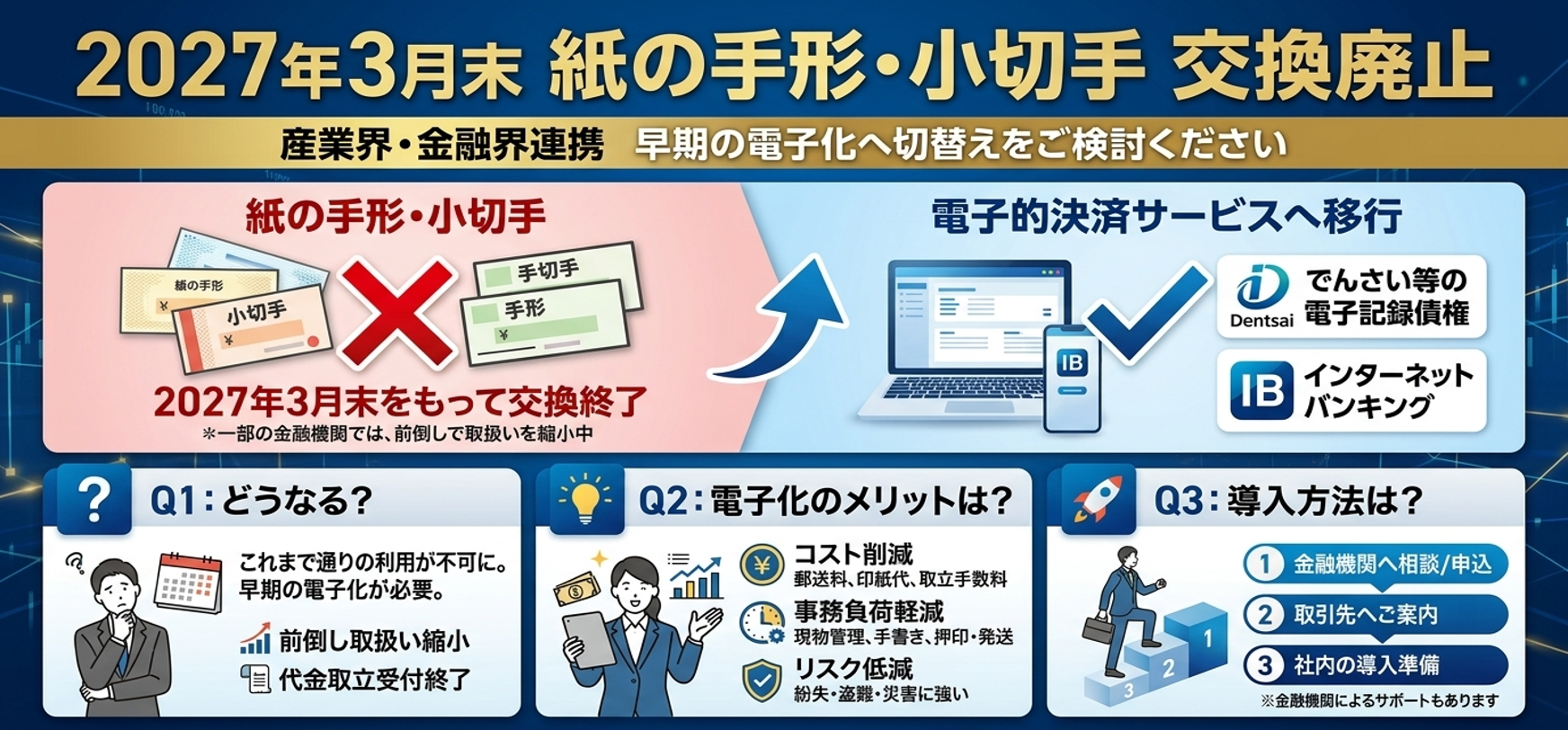

決済サービスの電子記録債権

この項では、2009年から導入されているペーパー手形に替わる電子手形「電子記録債権」について紹介したいと思います。

電子記録債権は、政府が実施した電子記録債権法に基づく決済サービスのことをいいます。

そして「電子手形割引、電子手形譲渡、期日決済」はもちろんのこと、従来のペーパー手形ではできなかった「分割割引・分割譲渡」といった取引もできるようになりました。

このように電子記録債権は資金繰りの新しい手段として、企業から大きな注目を浴びているのです。

ちなみに電子手形は略して「電手(でんて)」、電子債権や電子記録債権を「電債(でんさい)」ともいいます。

電子記録債権の発生から決済まで

では実際に、電子記録債権の発生から決済までの流れを確認してみます。

電子記録債権(電子手形)の発生

まず電子手形を支払企業は、受取企業を債権者とする電子記録債権の発生依頼を金融機関に行います。

そして電子記録債権が発生した時点で確定、金融機関から支払企業と受取企業に通知されます。

期日決算の場合

受取企業が電子記録債権を支払期日まで所有していた場合は手続きも不要で、受取企業の指定口座に所定の手数料を差し引かれた金額が自動的に振り込まれます。

期日前に資金化する場合

この場合、受取企業から金融機関に期日前資金化(電子記録債権への譲渡)の依頼をしなければなりません。

そして記録機関で資金化が確定すれば、金融機関から受取企業に電子記録債権の譲渡の通知があります。

決済

支払企業は電子記録債権の支払期日には、発生させた電子記録債権の資金決済が必要になります。

ちなみにその前に、支払企業には金融機関から事前に資金決済の通知があり、当然のことですが決済に必要な資金を指定口座に入金しておかなければいけません。

電子記録債権の利用契約

これが電子記録債権の一連の流れになります。

こうした流れがある電子記録債権ですが利用する場合、事前に利用契約を結ぶ必要があります。

「利用申込書を金融機関に提出→審査を受ける→審査に通れば利用契約締結」といった流れで、契約内容や利用料金等々は各金融機関で定められています。